2023-01-16 15:53:38 重庆华图 https://cq.huatu.com/ 文章来源:华图教育

【导读】重庆华图为您提供:2023重庆法检行测备考:【资料】判断比重升降问题,详细信息请阅读下文!【点击添加微信领取备考资料】,更多资讯请关注重庆华图微信公众号(CQhuatu),重庆华图咨询电话:023-67518090。

比重问题一直是资料分析部分的高频考点,相信各位考生也能感受出来,比重这一部分的题目通常较难、较复杂。但这里有一类题目,只要掌握了方法,就会变得很简单,那就是判断比重升降即两期比重比较。

看这一类题目之前,我们要先知道两期比重,即现期比重与基期比重的公式:

其中,A表示部分量,B表示整体量,a表示部分量的同比增长率,b表示整体量的同比增长率。

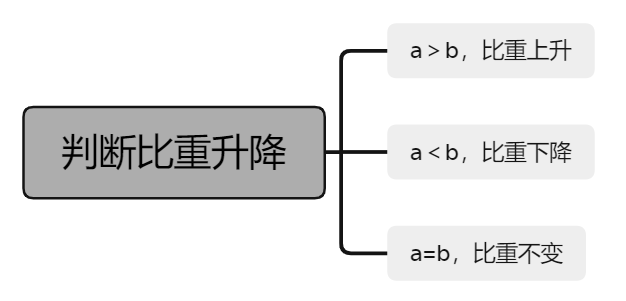

判断比重升降,也就是判断两期比重的大小:现期比重>基期比重,比重上升,反之下降。直接比较大小由于涉及到计算等问题,并不直观,于是我们将比较大小的式子移项整理,得到:现期比重-基期比重>0,则比重上升,反之下降。

将前面所列公式代入,即,继续整理化简可得。我们前面所得结论就可表示为:>0,则比重上升,反之下降。观察这个式子:“”代表现期比重,比重的大小介于0到1之间;“1+a”中,a为部分量的同比增长率,在我们的考试中,都是大于-100%的,所以1+a大于0。那么只有“a-b”影响这个式子的正负,将前面得到的结论继续简化,即为:当a-b>0即a>b时,比重上升,反之下降。当然,a-b=0即a=b时,比重不变。

于是,对于判断比重升降这一类题目,我们只需要找到部分量和整体量的增长率并比较大小即可。结论整理为:

接下来,我们来看几道比较典型的例题。

【例题一】2015年1—3月,国有企业营业总成本100345.5亿元,同比下降5.1%,其中销售费用、管理费用和财务费用同比分别下降2.9%、增长2.3%和增长7.3%。

2015年1—3月,在销售费用、管理费用和财务费用中,占国有企业营业总成本的比重同比上升的有几项?

A.0

B.1

C.2

D.3

根据我们前面总结出的两期比重比较口诀,部分量增长率(a)大于整体量增长率(b),则比重上升,反之,比重下降。三项费用的增长率分别为-2.9%、2.3%、7.3%均大于总成本的-5.1%,故都上升。因此,选择D选项。

【例题二】2013年,全国共投入研究与试验发展(R&D)经费11846.6亿元,比上年增加1548.2亿元,增长15%;研究与试验发展经费投入强度(与国内生产总值之比)为2.08%,比上年的1.98%提高0.1个百分点。按研究与试验发展(全时工作量)计算的人均经费为33.5万元,比上年增加1.8万元。分活动类型看,全国用于基础研究的经费为555亿元,比上年增长11.3%,应用研究经费1269.1亿元,增长9.2%;试验发展经费10022.5亿元,增长16%,应用研究和试验发展经费占研究与试验发展经费总量的比重为10.7%和84.6%。

与2012年相比,2013年投入经费占研究与试验发展总投入经费比重上升的活动类型是:

A.基础研究

B.应用研究

C.试验发展

D.基础研究,应用研究

根据两期比重比较口诀,部分量增长率(a)大于整体量增长率(b),则比重上升,反之,比重下降。可知基础研究经费增长率(11.3%)小于全国研究与试验发展总经费增长率(15%),比重降低;应用研究经费增长率(9.2%)小于全国研究与试验发展总经费增长率(15%),比重降低;试验发展经费增长率(16%)大于全国研究与试验发展总经费增长率(15%),比重上升。则比重上升的只有试验发展经费。因此,选择C选项。

原文标题:2023天津公务员行测备考:【资料】判断比重升降问题

文章来源:华图教育(MD5:e588b3a43b708056d5297e857a4c64ee)

上一篇:2023重庆法检考试言语理解备考技巧:巧借词义侧重解逻辑填空

下一篇:没有了

{kind=link}